Certificamos la realización de prototipos de muestrarios por parte de empresas del sector textil, calzado, curtido, marroquinería, juguete, mueble y madera, para la obtención de una deducción fiscal del 12%, siempre que se considere Innovación Tecnológica, conforme al art. 35 de la LIS 27/2014.

El desarrollo de muestrarios puede generar un ahorro fiscal directo y seguro para empresas del sector textil, calzado, curtido, marroquinería, juguete, mueble y madera que crean nuevas colecciones de productos.

Cuando el muestrario cumple los requisitos técnicos y documentales exigidos por la normativa, su desarrollo se considera actividad de Innovación Tecnológica (IT), conforme al artículo 35 de la LIS 27/2014, se les permite aplicar una deducción fiscal del 12% en el Impuesto sobre Sociedades.

En ACERTA analizamos, estructuramos y certificamos técnicamente los muestrarios para que las empresas puedan optar al Informe Motivado Vinculante (IMV) y aplicar correctamente las deducciones fiscales por muestrarios con la máxima seguridad jurídica.

A nivel fiscal, un muestrario se encuadra dentro de la Innovación Tecnológica (IT) y es un conjunto de prototipos desarrollados para crear, definir y validar nuevas colecciones que aún no han sido introducidas en el mercado.

No son productos comerciales destinados a venta, sino:

En este sentido, las deducciones fiscales por desarrollo de muestrarios se apoyan en el siguiente marco legal:

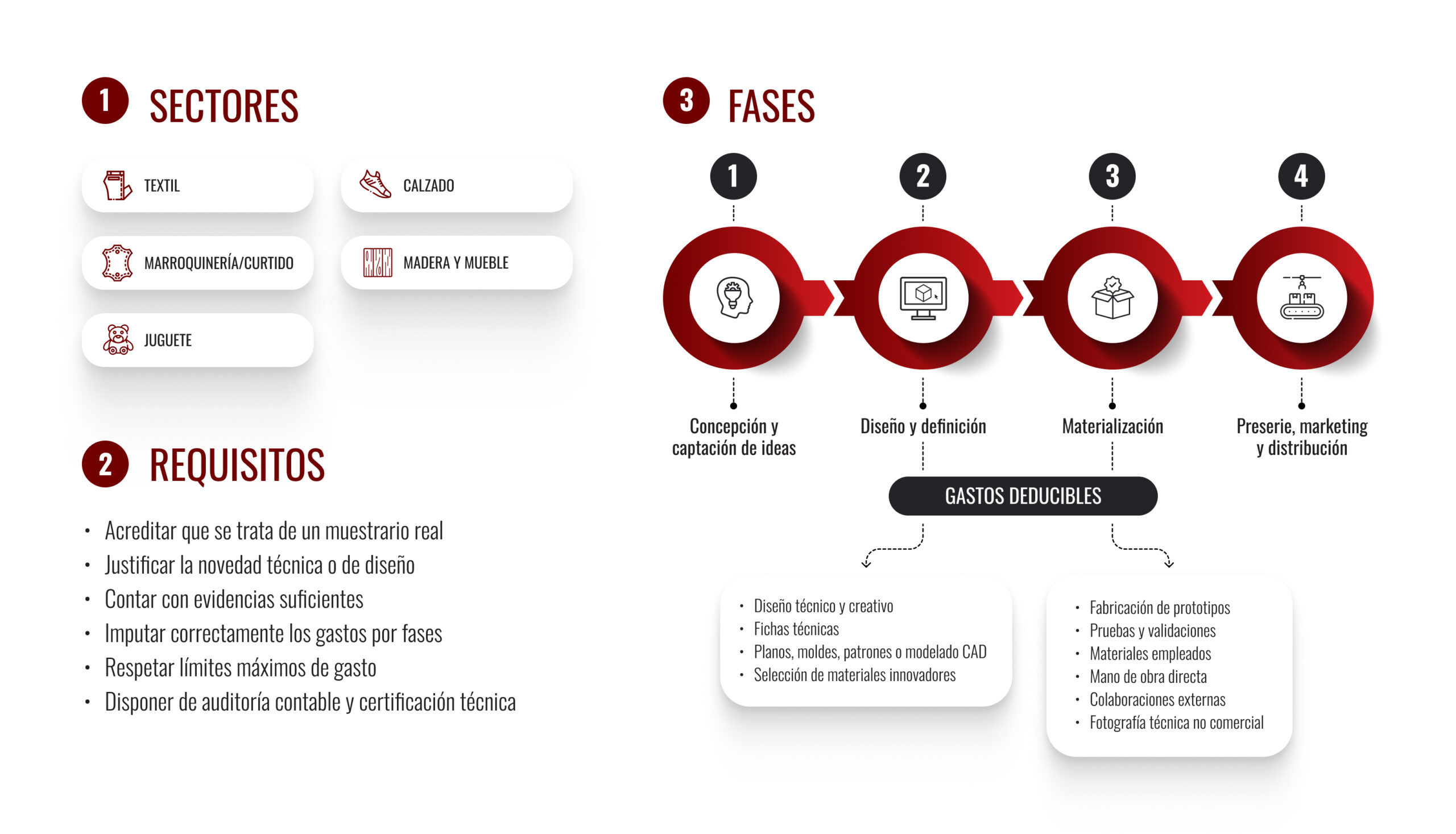

Las deducciones por muestrarios son especialmente relevantes en sectores con renovación constante de producto, como textil, calzado, marroquinería y curtidos, madera y mueble o juguetes.

Su funcionamiento es sencillo, aunque cada sector presenta criterios técnicos específicos:

Para aplicar la deducción, es necesario cumplir ciertos requisitos clave:

Si tu empresa desarrolla nuevas colecciones cada año, es posible que estés dejando pasar un incentivo fiscal relevante.

En ACERTA evaluamos la viabilidad técnica y fiscal de tus muestrarios y te acompañamos durante todo el proceso de certificación y aplicación de la deducción.

Realizamos un análisis técnico y documental integral para garantizar que el muestrario:

¿Quieres certificar tus muestrarios para aplicar a una deducción fiscal?

Nuestro enfoque combina rigor técnico y experiencia contrastada.

Contacta con nuestro equipo técnico y descubre cómo podemos ayudarte a obtener tus CAE con rigor, rapidez y todas las garantías.

Se entiende por muestrario el resultado de las actividades realizadas para el desarrollo de un conjunto de prototipos potencialmente convertibles en un nuevo producto.

El 12% sobre los gastos elegibles como Innovación Tecnológica, conforme al artículo 35 de la Ley del Impuesto sobre Sociedades.

No. Solo las correspondientes a Fase 2 (diseño y definición) y Fase 3 (materialización de prototipos).

No es obligatorio, pero la certificación permite solicitar Informe Motivado Vinculante y aporta mayor seguridad jurídica.

Sí. La deducción se aplica sobre las fases previas de diseño y prototipado (Fases 2 y 3), aunque la colección ya haya sido comercializada .

Nuestro equipo puede analizar tu caso y orientarte sobre los requisitos, la documentación necesaria y los pasos para iniciar el proceso con ACERTA. Contáctanos sin compromiso y en menos de 24 horas te responderemos.

Para cualquier consulta, comentario o sugerencia, no dudes en ponerte en contacto con nosotros.