Las bonificaciones por personal investigador son uno de los instrumentos más relevantes para reducir el coste de la I+D+i en las empresas. Sin embargo, su aplicación práctica sigue generando dudas: qué perfiles pueden bonificarse, qué requisitos deben cumplirse o cómo justificar correctamente las actividades ante una posible revisión.

Más allá de entender en qué consisten estas bonificaciones a la Seguridad Social por personal investigador, lo realmente crítico es saber cómo aplicarlas correctamente.

En esta guía abordamos el proceso paso a paso, con un enfoque práctico orientado a empresa, identificando los requisitos clave, los errores más frecuentes y la documentación necesaria para aplicar el incentivo con seguridad.

¿Qué son las bonificaciones por personal investigador?

Las bonificaciones por personal investigador permiten a las empresas reducir las cotizaciones a la Seguridad Social del personal que desarrolla actividades de investigación, desarrollo o innovación tecnológica (I+D+i).

Son reducciones en las cuotas empresariales a la Seguridad Social aplicables a trabajadores dedicados exclusivamente a actividades de I+D+i y están reguladas por el Real Decreto 475/2014.

Forman parte de las políticas públicas de fomento de la innovación y están diseñadas para facilitar la inversión en talento tecnológico.

Las bonificaciones por personal investigador permiten reducir la cuota empresarial por contingencias comunes y alcanzar un 40 % de ahorro. Este porcentaje puede ampliarse hasta un 50 % en determinados supuestos, como en el caso de jóvenes menores de 30 años y mujeres investigadoras, con un 5 % adicional cada uno cuando corresponde).

Contexto actual de la inversión en I+D en España

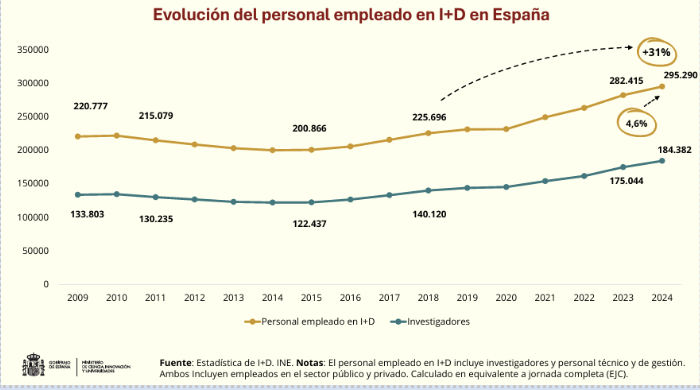

España cerró 2024 con cifras históricas en inversión en I+D, alcanzando un máximo de 23.931 millones de euros según datos del Ministerio de Ciencia, Innovación y Universidades.

El crecimiento no se limita a la inversión, el personal dedicado a actividades de I+D, aumentó un 4,6% respecto al año anterior.

Esto refleja un avance sostenido que se arrastra desde 2018, con un incremento acumulado del 31% en empleo científico-tecnológico.

Esto demuestra que las empresas están asumiendo un papel cada vez más relevante en la generación de conocimiento y en la competitividad del país.

Sin embargo, este impulso no depende solo del compromiso empresarial, sino también de aprovechar correctamente los incentivos disponibles, especialmente aquellos diseñados para reducir el coste de contar con personal investigador.

En este contexto, las bonificaciones a la Seguridad Social por personal investigador se convierten en una herramienta estratégica.

¿Quién puede aplicar las bonificaciones a la Seguridad Social por personal investigador?

Pueden aplicar las bonificaciones aquellas empresas que desarrollen actividades de I+D+i, independientemente de su tamaño o sector, y que tengan sede en España, ya que la bonificación opera sobre las cuotas empresariales del Régimen General de la Seguridad Social.

Estas organizaciones deben cumplir ciertos requisitos tanto laborales como técnicos, relacionados con la naturaleza de las actividades y el perfil del trabajador.

En este contexto, pueden acceder al incentivo organizaciones como:

- Empresas tecnológicas

- Startups con desarrollo de producto

- Organizaciones que realizan innovación interna

Cabe destacar que, cuando una empresa bonifica a 10 o más investigadores, la normativa establece un paso adicional: obtener un Informe Motivado Vinculante (IMV) del Ministerio de Ciencia, Innovación y Universidades.

Este informe requiere que los proyectos de I+D+i hayan sido calificados previamente por una Entidad de Certificación acreditada por ENAC.

Una vez emitido, la empresa dispone de seis meses tras el cierre del ejercicio fiscal para presentarlo ante la Seguridad Social.

Clave importante: no es necesario contar con un departamento formal de I+D+i. Lo determinante es que las actividades sean innovadoras, sistemáticas y justificables.

Requisitos para aplicar las bonificaciones por personal investigador

Antes de aplicar las bonificaciones por personal investigador, es imprescindible verificar que se cumplen los requisitos establecidos en el Real Decreto 475/2014 y en el Real Decreto-ley 1/2023. Estos requisitos se dividen en criterios de contratación y criterios técnicos:

Requisitos de contratación:

Para contrataciones previas al 1 de septiembre de 2023 (Real Decreto 475/2014), el trabajador debe:

- Tener un contrato laboral indefinido, en prácticas o por obra y servicio (con una duración mínima de 3 meses).

- Pertenecer a los grupos de cotización 1, 2, 3 o 4 del Régimen General de la Seguridad Social.

- Tener un período bonificable de al menos tres meses continuados (para el personal «a caballo» entre ejercicios, el mínimo es de un mes al inicio o al final del ejercicio fiscal).

Para nuevas contrataciones a partir del 1 de septiembre de 2023 (Real Decreto-ley 1/2023), los requisitos se actualizan:

• El contrato debe ser indefinido (se elimina la exigencia de pertenecer a los grupos de cotización 1 a 4), con un máximo de tres años de bonificación.

- La contratación de investigadores menores de 30 años conlleva un 5% adicional de bonificación

- La contratación de mujeres investigadoras, conlleva un 5% adicional de bonificación.

- Las empresas con 50 o más empleados deben contar con un Plan de Igualdad para poder acceder a estos porcentajes adicionales.

Requisitos técnicos: la dedicación del personal investigador

El criterio técnico fundamental, establecido en el artículo 35 de la Ley 27/2014, es la dedicación del trabajador a actividades calificadas como I+D+i.

La distribución de la dedicación a tareas I+D+i, debe respetar los siguientes parámetros:

- Al menos el 85% debe destinarse a actividades directamente vinculadas a la ejecución de proyectos de I+D+i.

Hasta un 15% puede dedicarse a actividades colaterales relacionadas con la I+D+i, no vinculadas directamente a un proyecto concreto. Entre ellas: vigilancia tecnológica, redacción de publicaciones o tesis doctorales, preparación de patentes, asistencia a congresos, preparación del plan de I+D+i de la empresa o, desde la modificación de 2023, docencia impartida.

Cómo aplicar las bonificaciones por personal investigador paso a paso

1. Identificar al personal apto para la bonificación

El primer paso es determinar qué trabajadores cumplen los requisitos de contratación (tipo de contrato, grupo de cotización, duración mínima) y los requisitos técnicos (dedicación exclusiva a I+D+i).

No todo el personal técnico es bonificable: debe existir una vinculación directa y predominante con actividades de investigación o innovación tecnológica. Es necesario analizar:

- Las funciones reales del puesto

- La participación en proyectos concretos de I+D+i

- El nivel efectivo de dedicación.

2. Delimitar correctamente las actividades de I+D+i

Es fundamental definir qué actividades pueden calificarse como I+D o como Innovación Tecnológica conforme al artículo 35 de la Ley 27/2014. Las actividades de I+D implican:

- Incertidumbre técnica

- Búsqueda de nuevo conocimiento

- Carácter sistemático y estructurado en forma de proyecto.

La innovación tecnológica exige la obtención de avances tecnológicos en nuevos productos o procesos, o mejoras sustanciales de los existentes.

3. Verificar el requisito de dedicación exclusiva

Uno de los requisitos más exigentes es la dedicación efectiva del personal a I+D+i. El trabajador no debe realizar tareas operativas no innovadoras durante el período bonificable. Debe existir coherencia entre:

- Su rol en la empresa.

- Su participación en los proyectos de I+D+i.

- Y los registros de actividad disponibles.

4. Preparar la documentación justificativa

La aplicación de las bonificaciones debe estar respaldada por documentación técnica y administrativa sólida. La empresa debe poder acreditar los siguientes aspectos:

- Vínculo contractual del investigador con la empresa durante el período bonificable.

- Identificación y descripción técnica de los proyectos de I+D+i en los que participa el personal investigador.

- Funciones y dedicación del personal investigador en cada proyecto.

- Evidencias de las actividades realizadas

- Información organizativa de la empresa.

Errores habituales al aplicar las bonificaciones por personal investigador

A pesar de su potencial, muchas empresas cometen errores que pueden derivar en devoluciones de cuotas, recargos e intereses ante la Seguridad Social.

Errores más frecuentes:

- Incluir personal sin dedicación efectiva exclusiva a I+D+i, o que combina tareas productivas con actividades innovadoras sin separación real.

- No justificar técnicamente las actividades realizadas, o hacerlo de forma genérica sin vinculación a proyectos concretos.

- Confundir innovación tecnológica con mejora operativa o actividad habitual de la empresa.

- Falta de trazabilidad documental entre el trabajador, sus funciones y los proyectos de I+D+i presentados.

- Aplicación automática de la bonificación sin analizar previamente el cumplimiento de los requisitos normativos.

- Incluir actividades excluidas expresamente por la normativa, como implantación, producción, mantenimiento correctivo o adaptación de software existente.

Estos errores suelen detectarse en procesos de revisión o inspección.

Compatibilidad con deducciones fiscales y otras ayudas de I+D+i

Las bonificaciones por personal investigador pueden ser compatibles con otros incentivos, como:

- Deducciones fiscales por I+D+i: previstas en el artículo 35 de la Ley 27/2014 del Impuesto sobre Sociedades. En concreto, las empresas que ostenten la condición de PYME Innovadora pueden compatibilizar ambos incentivos respecto del personal investigador que dedique la totalidad de su jornada, en exclusiva, a actividades de I+D dentro de la empresa.

- Subvenciones públicas: por ejemplo, programas CDTI u otros programas de financiación pública, siempre que se respeten las condiciones de cada convocatoria.

Una gestión combinada de incentivos permite a las empresas optimizar el retorno económico de sus inversiones en I+D+i, reduciendo simultáneamente el coste laboral y la carga fiscal asociada a estas actividades.

Cómo gestionar las bonificaciones por personal investigador con seguridad técnica

La correcta aplicación de las bonificaciones por personal investigador requiere un enfoque técnico, estructurado y alineado con los criterios normativos.

Por este motivo, muchas empresas optan por apoyarse en entidades especializadas que les permitan:

- Validar el carácter de I+D+i de las actividades

- Asegurar el cumplimiento de requisitos

- Preparar documentación robusta

- Reducir riesgos ante inspecciones

En este contexto, ACERTA participa en proyectos de I+D+i aportando rigor técnico, trazabilidad y seguridad en la aplicación de este tipo de incentivos.

Preguntas Frecuentes

-

Hasta un 40% de las contingencias comunes del personal investigador.

-

No es obligatorio, pero sí recomendable para reforzar la justificación técnica.

-

Sí, en muchos casos son compatibles.

-

La empresa puede verse obligada a devolver las bonificaciones aplicadas.

-

Sí, siempre que desarrollen actividades de I+D+i reales y cumplan los requisitos.